热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

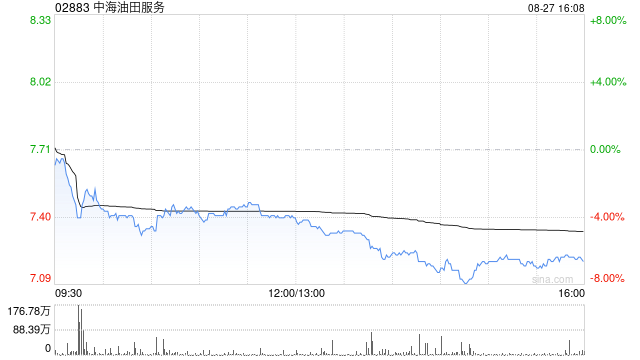

里昂发布研报称,中海油田服务(02883)的钻井平台利用率回升至90%以上令市场振奋。该行认为,公司拥有更强的定价能力长红配资,从而为其钻井业务带来显著的营运杠杆。如果集团能同时改善钻井服务,届时将提供双重动力,推动更显著的重新评价。该行上调中海油田服务2025至27年的每股盈利预测0至1%,将H股目标价由8.4港元上调至9.3港元,A股目标价则由18.3元人民币升至19.5元人民币,并维持“跑赢大市”评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

杠杆配资网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯